中小企業診断士の内山です。起業家や経営者の皆さんが訪れる「相談窓口」。みなさんどんな悩みを抱えているのでしょうか?

このコラムでは、中小企業診断士に寄せられる「よくあるお悩み相談」を10位から順番にご紹介しながら、一般的な対応方法についてもご紹介しています。

いよいよトップ3に突入です!第2位は…「売り上げが下がっちゃった」です!

油断するとジワジワ下がっていく「売上高」の恐怖

「売り上げが下がっちゃった」という相談は、経営相談の中で最も多い相談の1つです。商売をしていても一番わかりやすい数字なので、多くの人が気にしているという理由もありそうです。

加えて、みなさん独自に分析もしていて「去年に比べて10%くらい下がった」「近くに似たような店ができてから来店客数が減った」といった分析結果を教えてくれます。

運命の分かれ道はこの次です。「それで、なにか対応策は考えたり実施したりしたのでしょうか?」と尋ねると、売上が下がり続けている相談者さんの大半は「なにもしていない」という答えの方がとても多いのです。

数字や外部環境を分析したら「なぜ」「要するに?」と考えよう

「売上高は売上高=客数×客単価に分解して考えると原因を把握できます」

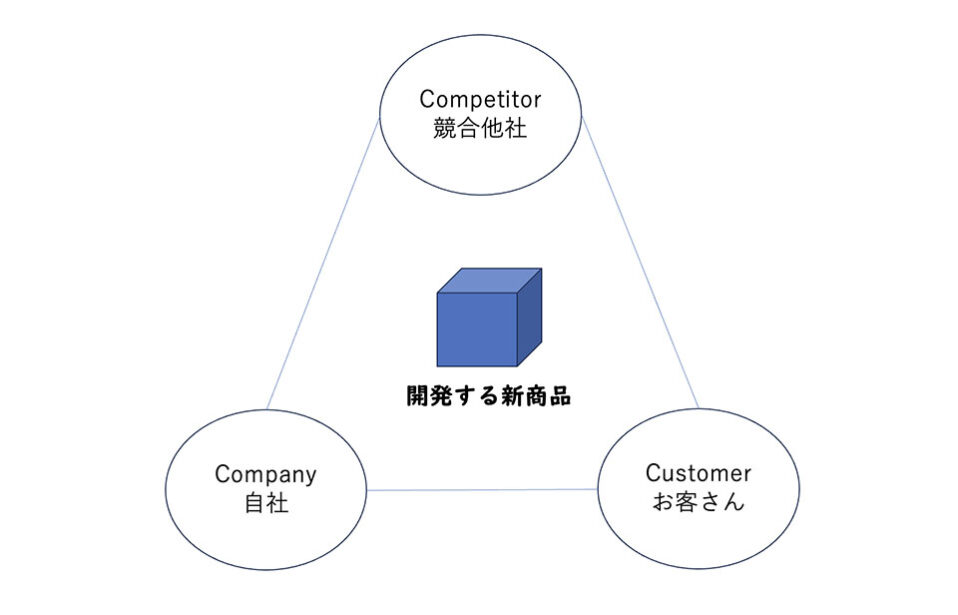

「3C(顧客、競合、自社)の視点で考えるのが大切です」

「きちんと財務分析を行った上で、判断していきましょう」

どれも正しいと思いますし、私も同じように分析しています。ただ1つ意識していただききたいのは「なんのために売り上げが下がった原因を分析しているのか」というポイントです。言わずもがな、「ではどうする?」という売上改善に向けた対応策を考えて実行するためですよね?

そのためには、分析結果を並べたうえで「要するに?」と考える必要があることに気づいていただけると思います。

先ほどの例で説明すると、原因と「なぜ?」は以下の通りです。

「売上高は売上高=客数×客単価に分解して考えると原因を把握できます」

「3C(顧客、競合、自社)の視点で考えるのが大切です」

「きちんと財務分析を行った上で、判断していきましょう」

どれも正しいと思いますし、私も同じように分析しています。ただ1つ意識していただききたいのは「なんのために売り上げが下がった原因を分析しているのか」というポイントです。言わずもがな、「ではどうする?」という売上改善に向けた対応策を考えて実行するためですよね?

そのためには、分析結果を並べたうえで「要するに?」と考える必要があることに気づいていただけると思います。

先ほどの例で説明すると、原因と「なぜ?」は以下の通りです。

・去年に比べて売上高が10%くらい下がった

→売上高を分析したら客単価ではなく客数が下がっていることが分かった

・近くに似たような店ができたから客数が減った

→3Cで分析したら特に若者の客層が競合に奪われていることが分かった

ここに「要するに?」を考えます。

・「他店に流出してしまった若者の客層を取り戻そう!」(競争戦略)

・「もっと中高年や高齢の客層を掘り起こしていこう!」(差別化戦略)

真逆ですよね?でもこれ、どちらが正解という話ではないのです。

お伝えしたいことは「要するに?」を考えたうえで、立ち止まらずに、どんな方針を定め、その次に対応策を選び、アクションに移していくことが大切ということです。

売り上げ回復のヒントは「いま来てくれるお客さんは、なぜ他社ではなく当社に来てくれているのか?」にあり

売り上げが下がっている状況だと、経営者のみなさんからは往々にして「うちの会社には自慢できるような良いところなんてないからなぁ」「よく強みっていわれるけど、思い浮かばないなぁ」という言葉がもれ、対応策を考えようとしても難しいという話になってしまいます。本当でしょうか?

そんな時にお伺いする質問が「いま来てくれているお客さんは、なぜ他社ではなく当社に来てくれていと思いますか?」というものです。

お客さんだって様々な選択肢がある中で取引先を選んでいます。あまり満足できない対応をしていると、どんな業種業態であってもお客様は離れてしまいます。商売を続けられているということは絶対に「いいところ」があるはずなのです。

品質、納期(スピード)、コスパ、接客、人柄、信頼………まずは自社のその「いいところ」を明確化して、ジワジワ下がってしまった売上高を回復させる武器として活用していく方法が「売り上げを回復させる」王道といえます。

いかがでしたでしょうか?次回のテーマは第1位「忙しいのにお金が残らない」です。原価管理や価格設定の話になります。いよいよ最終回です。お楽しみに。