「数字に関すること」「お金に関すること」に苦手意識をもつ方は多いと思います。

かくいう私も、以前は数字に関することは大の苦手で、銀行に入ったときに根性を叩き直されました。

そんなわけでこのコラムでは、経営者や中間管理職のみなさんから「会社の数字に関することって何を見ているの?」と聞かれるポイントに絞って、徒然なるままに内山の着眼点を説明できればと思います。

今日は①貸借対照表です。貸借対照表をコラムで、たった1回で説明するという暴挙をお許しください。それくらいざっくりした説明なので、どうぞ気楽にお読みください(^-^;

とりあえず見ているのは3点!

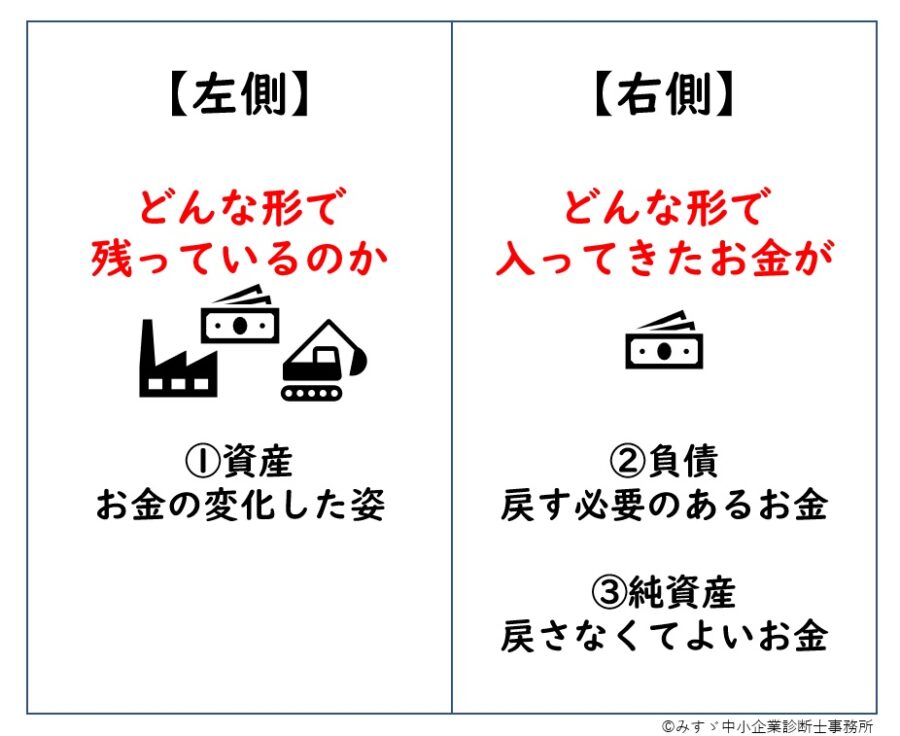

イラストにも書いたとおり、貸借対照表、英語で言うとバランスシートとは「○年○月○日という日の会社の状況」を

①資産=お金の変化した姿・・・左側

②負債=戻す必要のあるお金・・・右側

③純資産=戻す必要のないお金・・・右下

という着眼点で大きく3つに分類して示した表です。

①~③はさらに「おおむね1年以内に動くか否か」という着眼点で分けられており

①資産=

1)流動資産(1年以内に現金に変わると考えられるもの)

例:現預金そのもの、売掛金、在庫、短期的な貸付金や前払金など

2)固定資産(1年以内に現金に変わらないと考えられるもの)

例:建物、土地、設備、車両、長期的な貸付金や保険金など

②負債=

1)流動負債(1年以内に戻す必要のあるお金)

例:買掛金、短期借入金、仮受金、未払法人税など

2)固定負債(1年以内に戻す必要のないお金)

例:長期借入金、社債

③純資産=

1)資本金(発行した株式の金額)

2)利益剰余金(これまでの利益or赤字の累積)など

にざっくり分かれています。

・・・これから何を読み取れるのか!?

(1)③の純資産にはやはり目がいきます。ここには会社が設立されてから今日までの累積の結果が現れているため、直近1年が黒字でも苦しい時代が長かったのかとか、反対に赤字でも黒字の時代が長かったので蓄積があるのかなとか、会社の歴史を妄想して?います。ちなみに「債務超過」という言葉はこの純資産がマイナスになっていることを言いますが、いくらお金が回っていてもあまり健全な状態とはいえないので、まずはこの状態から脱却するお手伝いをすることも多いです。

(2)次に目が行くのは「シンプルに大きい金額の科目はなにか」という点です。前述の通り①資産は「どんな形で残っているのか=何に使ったのか」が現れる部分なので、全体が100として、50が建物なのかとか、30も貸付金があるけど誰に何のために貸したのかとか、そういったところは見ますし、会社の方針やビジネスモデルが垣間見れたりします。

(3)もう一つはやはり「現預金や売掛金などのすぐお金になる資産と、借入金のバランス」は気になってしまいます。いくら純資産がプラスでも目の前にお金がありません!というケースはままあります。

決算書は過去の結果、大切なのは未来をどうするか

これを言ってしまうと本末転倒なのですが、貸借対照表を含めて決算書は過去の結果であり、これからどうするかがとても大切だと心掛けています。もちろん未来を考えるためにも過去の結果から学べることは沢山あるのでフル活用するのですが、よくいう話ですが社員さんのこと、技術のこと、お客さんとの信頼関係など、決算書に載っていないことも山のようにあります。そこはどんどん引き出して「いいところ探し」をするよう心がけています。

本当に徒然なるままに書いてしまいました。

不謹慎かもしれませんが、不良在庫が残ってしまった過去の出来事、現在の事業所とは異なる場所にある建物や土地、なぜか大企業と取り引きがある…など、そういったところから社風や経営者さんの人柄や会社の歴史を知ることも多いです。数字があるからこそ気づかされる部分でしょうか。

最後までお読みいただきありがとうございました(^^)