経営者や中間管理職のみなさんから「会社の数字に関することって何を見ているの?」と聞かれるポイントに絞って、徒然なるままに内山の着眼点を紹介しているシリーズの2回目。今回は「損益計算書」です。

損益計算書はその期(通常1年間)の収入と支出の内容を説明している財務諸表です。

前回ご紹介した貸借対照表が期末の一瞬を切り取って表現している財務諸表だったのに対して、損益計算書は「1年間」という期間を表現しているという点が大きく異なります。

とりあえず見ているのは3点!

損益計算書は上から順番にザックリと

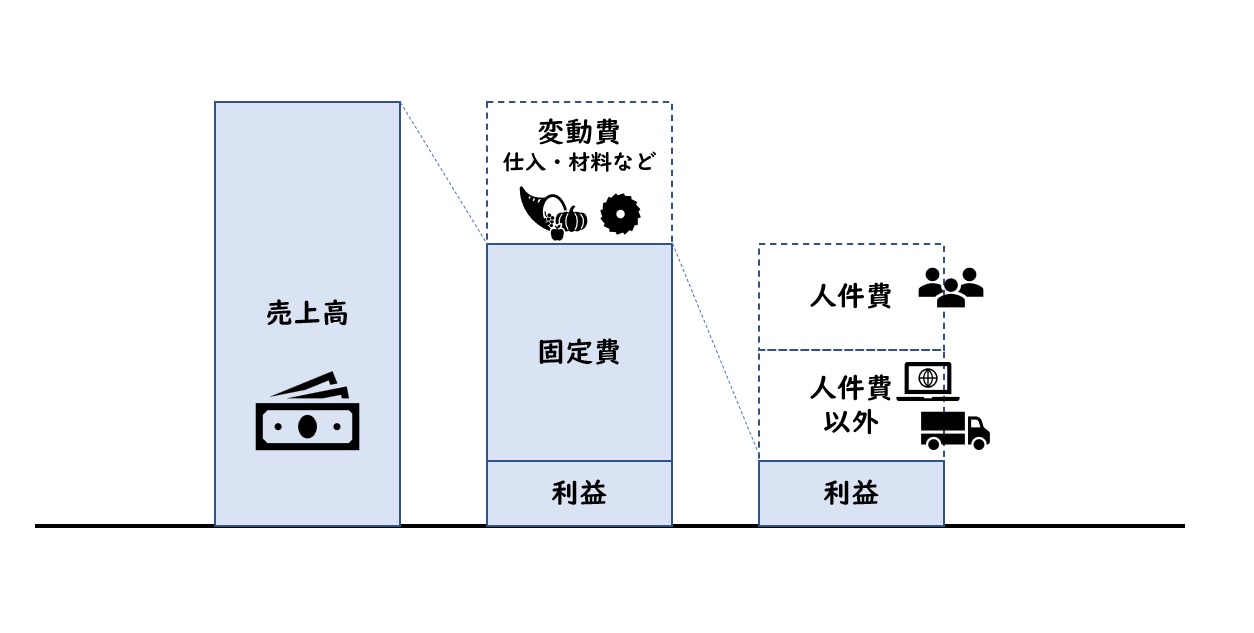

・売上高

・(-)原価

・売上高総利益(いわゆる粗利益)

・(-)販売費一般管理費

・営業利益

・(±)営業外損失&利益

・経常利益

・・・・・・と続いていきます。「営業利益でみるべきだ」「経常利益が大切だ」「いや粗利益が一番実態を表している」などなど意見は様々ありますが、この答えは会社の規模や状況や業種やビジネスモデル、目指す姿によって様々だと思います。

初見で私がパッと見ているのは次の3点です

①売上高の規模と内訳

とくに「内訳」は気にしており、記載がなければ大まかでもよいので聞いています。

内訳の分け方は商品別・顧客別・事業部門別と様々で、相談される会社の状況によって変えています。またヒアリングの際に物凄く熱く語っていただいた商品が実は売上構成の5%で、50%超を締める商品が他にある、そんなこともしばしばあります。

売上高の規模(スケール)についても、さまざまな部分に影響するところですので気にしています。

②原価のおおよその割合(=変動費率)

簡単に言ってしまえば商品(1つ、1ロット)をつくるのに材料がザックリ何円くらい必要かというものです。業種によっては「把握していない」と言われるケースも多々あります。把握していなければ把握していないで「把握していないという事実」を把握したという認識で確認しています。

つまり原価率の良し悪しの話というよりは「原価率を管理しているか否か」を確認させていただいています。※製造業などは材料費だけでなく労務費などもカウントする考え方をとりますが、そのあたりは来月書く予定の「製造原価報告書」のコラムで触れたいと思います。

③人件費と人件費以外の費用

もう一つ初見で確認しているのは販売費一般管理費のうち「人件費は何円で人件費以外の費用は何円か」という点です。

多くの経営者の方にとっては「人件費を削る」というのは大変恐ろしいことです。あまり会計のテキストなどでは言われていない区分ですが、人件費かそれ以外かというのは、経営者の方からするとかなり理解しやすく腑に落ちる区分のようです。前向きな話としても用いることのできる考え方で「人件費トータル〇〇万円にするためには売上高の目標を何円にする必要があるか」ということを考える起点としても使えます。もちろん一人当たり売上高などの生産性や人数から逆算した平均給与など、財務以外の会社の実像を把握するのにも便利な分け方だと思っています。

損益計算書は過去の結果、大切なのは未来をどうするか

貸借対照表の時にも述べた通り、財務諸表は結果であり、大切なのは「未来をどうするか」です。そういう意味において③で説明したように、単なるダメなところ探しではなく、いいところさがし、さらに一歩進んでリアルな目標設定を設けるための道具として損益計算書を活用したいですね。